安盛新品盛利2一经推出便话题度拉满,对标友邦爆款环宇盈活,短期收益亮眼、提领模式新颖,看似诚意十足。但港险市场没有绝对的“完美产品”,每款产品都有其适配场景。今天结合真实测评数据,从核心的收益表现与提领规则两大维度长宏网配资,客观拆解盛利2的优劣势,帮你精准匹配需求。

一、收益表现:短期领跑,长期需看分红兑现力

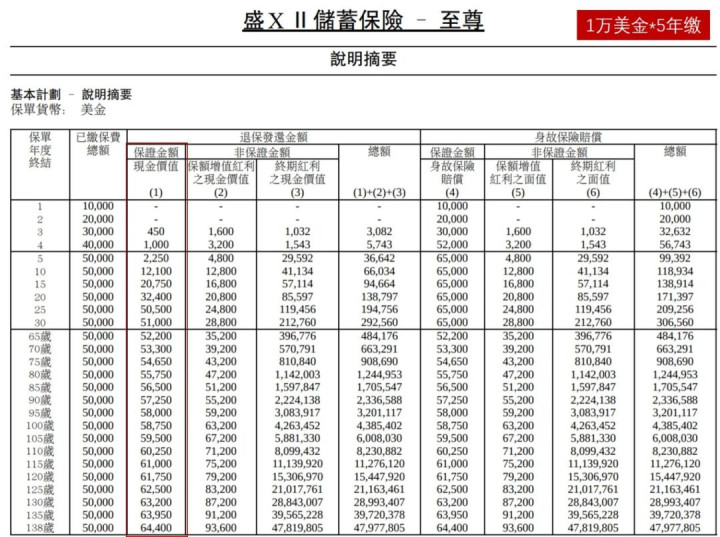

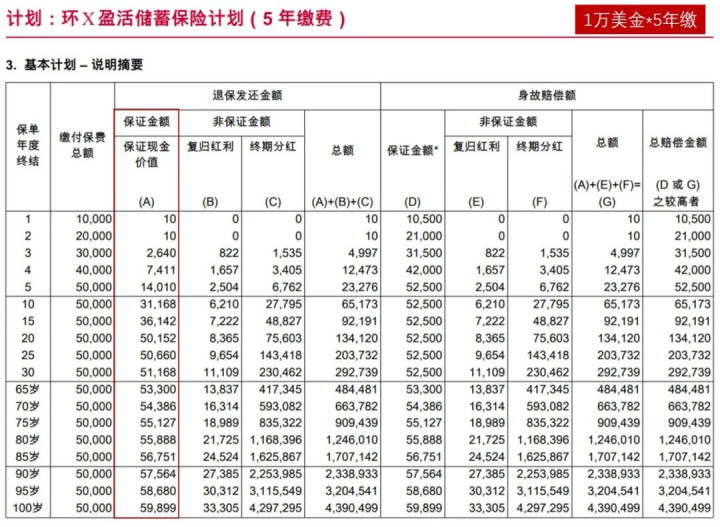

两款产品均跻身港险收益第一梯队,第30年IRR均能达到6.5%的行业天花板,但收益结构与长期潜力差异显著。

1. 短期收益:盛利2略占优势

前30年盛利2的IRR表现更突出,中短期兑现能力更强:

第10年:盛利2 IRR 3.52%,环宇盈活 3.51%;

第20年:盛利2 IRR 5.82%,环宇盈活 5.69%;

核心差异:盛利2更侧重中短期收益释放,适合希望较快看到回报的投资者。

2. 收益结构:保证收益低,风险与潜力并存

盛利2的收益构成暗藏取舍,需重点关注:

保证收益仅0.23%,远低于行业平均水平,保证回本时间长达25年。根据香港“风险为本”监管规则,保证收益低意味着保司可降低分红储备金,将更多资金投入高风险高收益领域,潜在收益更高但波动风险也更大。

预期收益占比高,分红实现率成为关键变量。2025年数据显示,

友邦75款产品平均分红实现率95.8%长宏网配资,10年期以上产品集中在91%-101%;

安盛42款产品平均实现率84%-104%,10年期以上产品在81%-102%区间,友邦的长期分红兑现稳定性更具优势。

3. 缴费灵活性:盛利2缺少趸交选项

盛利2仅支持5年缴、10年缴两种方式,不提供趸交(一次性缴费)选择。而趸交产品的分红实现率通常更高,更能体现保司投资实力,这一点上盛利2难以与支持趸交的环宇盈活抗衡。

二、提领规则:场景化优势突出,并非全面碾压

提领模式是两款产品的核心差异点,盛利2的优势集中在特定场景,环宇盈活则更均衡,关键看个人资金规划需求。

1. 盛利2的核心亮点:早期高比例提领

盛利2是目前市场上唯一支持“557提领”的产品,堪称短期现金流规划的利器:

557模式:5年缴费期,第5年起即可每年提取总保费的7%,终身领取不间断,且提取后账户价值仍能继续复利生息;

567模式:在该模式下表现独树一帜,适合“极早开始、少量持续提取”的需求;

适配人群:短期内有养老补充、子女供养等现金流需求的投资者,能快速兑现收益价值。

2. 提领局限性:长期提取优势不明显

换用其他提领方式后,盛利2的优势大幅减弱:

案例对比:1万美金/年×5年缴费,从第20年开始提取至第73年,

盛利2每年提取9817美金,最终账户剩余6598美金;

环宇盈活每年提取9382美金,账户剩余35099美金;

结论:这种场景下两者收益基本持平,盛利2仅获微小提取优势,而环宇盈活的账户剩余价值更可观,提领并非盛利2的全面强项。

3. 环宇盈活的提领优势:灵活与均衡

环宇盈活支持566、567等多种提取选项,复归红利占比高,提取后剩余价值双高,且新增“收益直付指定收款人”功能,兼顾灵活性与长期增值。同时其提领规则更适配多元需求,无论是短期用款还是长期积累,都能找到适配方式。

三、最终结论:没有“吊打”,只有“适配”

盛利2并非全面碾压环宇盈活,两款产品的核心适配场景截然不同:

选盛利2:适合中短期(20年内)有明确现金流需求,追求早期高比例提取,能接受一定非保证收益波动,认可安盛全球资管实力(200余年历史、资产规模7.11万亿)的投资者;

选环宇盈活:适合看重长期分红兑现稳定性、需要趸交等灵活缴费方式,追求提领均衡性与财富传承功能(支持保单分拆、受益人灵活设定等),认可友邦品牌口碑与本土市场经验的投资者。

港险选择的核心是“匹配需求”,盛利2的短期收益与早期提领优势值得肯定,但长期来看,友邦的品牌背书与分红稳定性仍不可忽视。根据自身的资金使用计划、风险承受能力选择,才能让产品价值最大化。

要不要我帮你整理一份两款产品不同缴费期的收益对比表,更直观呈现核心差异?如有疑问长宏网配资,也可添加威信axa411咨询定制专属方案。

永华证券提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯